Los Gestores de Empresas necesitan argumentos eficaces para movilizar la organización en la dirección del cambio positivo. La gestión analítica de empresas se basa en la evidencia para explicar el estado actual y definir la dirección del cambio positivo.

Testimonio«Tenemos un buen producto, vendemos bien, trabajamos mucho para lograr las metas, pero NO logramos (por lejos muchas veces) las utilidades que esperamos. Esto nos frustra y entre otras cosas, hace inabordable el tema del valor para los accionistas y los planes a largo plazo son un espejismo»

.

Rodrigo. Gerente General Laboratorio Químico.

Seguimos con atención a nuestros clientes y otras empresas, obser vando sus éxitos y fracasos. Descubrimos que las mayores frustraciones de empresarios y altos directivos se producen al NO lograr la rentabilidad prometida y NO lograr mantener flujos constantes de utilidades en el tiempo.

Las principales razones son la dificultad para incorporar una gran cantidad de variables que subyacen a la base del problema y la “falta de evidencia” sobre el verdadero flujo de los costos e ingresos para orientar el Cambio Positivo en la organización.

Seguramente el lector se identifica con el testimonio que aquí presentamos, el que usaremos como base para mostrar nuestro enfoque de Gestión Analítica de Empresas.

En nuestra perspectiva el desafío es:

En nuestra perspectiva el desafío es:

Visibilizar el entramado del Proceso de Negocio

identificando y cuantificando los componentes

que aportan al costo de venta.

¿Cómo estoy haciendo lo que es importante?

Algunas líneas de acción son mejorar la eficiencia del proceso, conseguir recursos a bajo costo, integración ver tical, evitar ciertos costos, etc. Se requiere agilidad con decisiones rápidas e innovadoras basadas en la evidencia y análisis.

Leer el libro desde el final ( del costo de vta. a los recursos).

Para comenzar, el costo de la venta tiene dos dimensiones, el costo de los productos y el costo de atender a los clientes.

Cada una de estas dimensiones se justifica con una red de procesos que explican (cuan ladrillos de un lego) como se compone el costo final “relevante” de productos y servicios. De esta manera podemos visualizar (con evidencia) donde podemos inter venir y ser consecuentes con nuestra estrategia de costos.

Costos de Productos:

Costos de Productos:

Más importante que un sistema sofisticado

de costreo son sus resultados.

Modelo Tradicional

+ Ingresos x Ventas

– Costos Directos

– Depreciación

= Utilidad Bruta

– Gastos Administrativos

– Gastos de Comercialización

= Resultado operacional

Este modelo puede ser muy preciso para calcular la “Utilidad Bruta” por producto, sin embargo, es muy complejo a la hora de calcular el “Resultado Operacional” por producto.

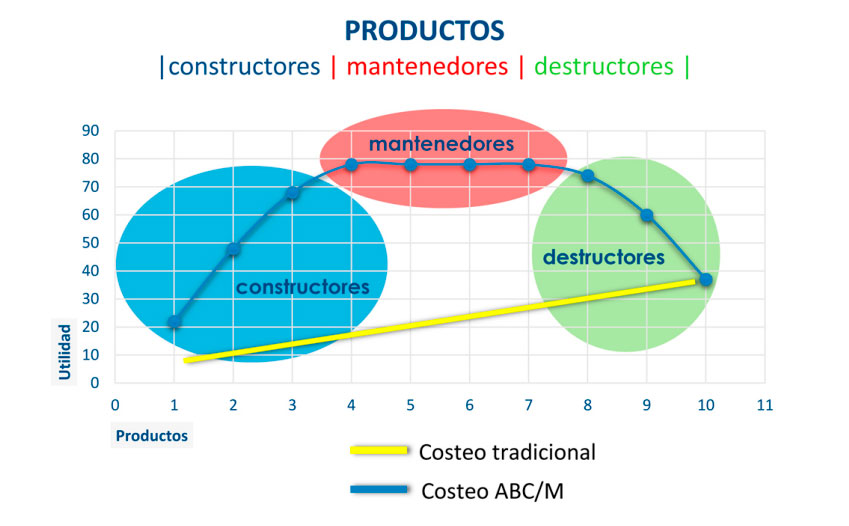

Una adecuada asignación de costos a cada uno de los productos, en la cual se explicite como el proceso va consumiendo recursos en la operación, permitirá identificar, como en nuestro caso, productos constructores, productos mantenedores y productos destructores del valor.

* Los productos 1,2 y 3 aportan 70 unidades a la Utilidad.

* Los productos 4,5,6 y 7 agregan 10 unidades a la utilidad.

* Sin embrago, los productos 8,9 y 10 hacen caer la utilidad en 40 unidades.

Costos de Venta:

Costos de Venta:

Todo el valor de la empresa

proviene de sus clientes actuales y futuros.

Fidelizar = F (Repitan, Referencien, Crucen productos)

En general, las empresas procuran calcular los costos de productos y ser vicio asociados (costos directos), sin embargo, ¿qué ocurre con los costos no relacionados directamente con los productos y sus servicios?

Usualmente los informes de márgenes brutos de productos no muestran otros costos, como los costos del canal de distribución o los costos de atender clientes. Los costos relacionados con el cliente son importantes, pero no están a simple vista, porque no es trivial asignarlos a los productos.

El precio que paga el cliente, es por todo el valor que percibe del producto o ser vicio que entregamos, y este valor está compuesto por el costo del producto, el costo de mantener el canal de venta, costo de atender clientes y todo aquel intangible que seamos capaces de construir y que el cliente perciba (relación, compromiso, belleza, diseño… magia).

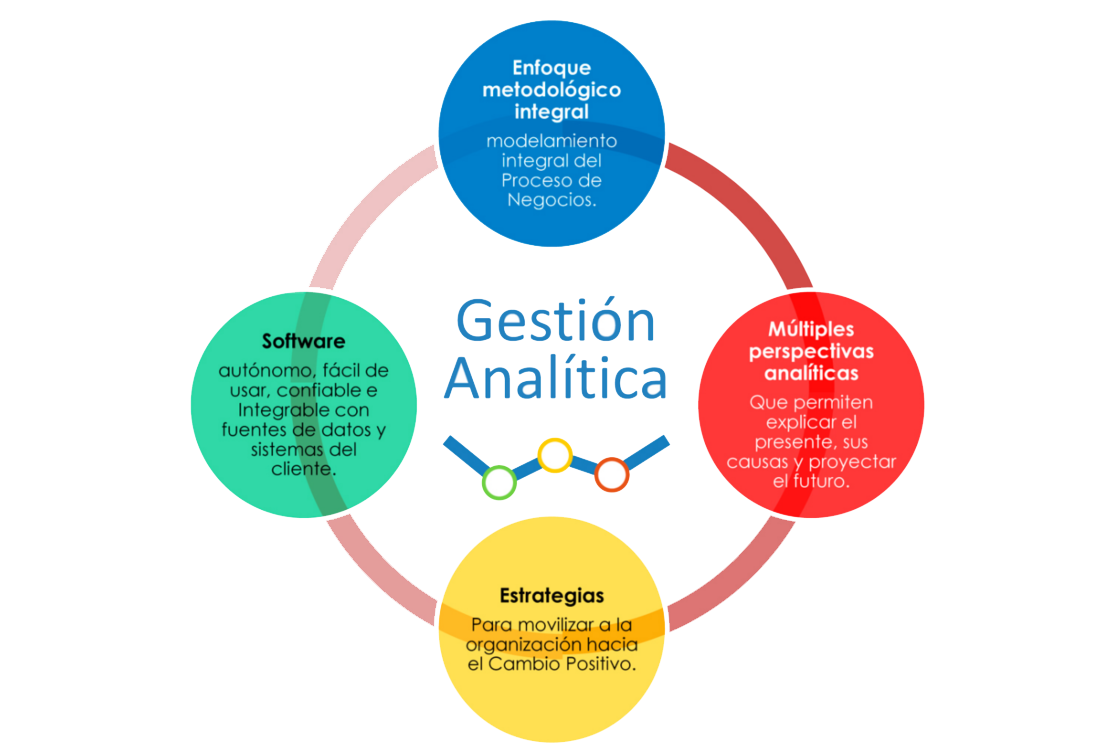

4 pilares para una administración analítica en su empresa:

4 pilares para una administración analítica en su empresa:

Hasta hace pocos años, implementar este tipo de soluciones eran una labor titánica reservada solo para las grandes corporaciones. Metodologías y tecnologías eran de alto costo, complejidad y riesgo.

Hoy, disponemos de metodologías y tecnologías maduras, basadas en la Gestión Analítica de Empresas, para fundamentar decisiones que impulsan el Cambio Positivo.

Lo que ofrecemos

Lo que ofrecemos